Лизинг или кредит: что выгоднее для предприятия

Банковское кредитование входит в число традиционных и популярных способов финансирования бизнеса. Лизинг — альтернативный способ финансирования. В статье расскажем, что такое лизинг и кредит, и чем они отличаются. Вы поймете, когда лучше выбрать кредит, а когда — лизинг.

Из этой статьи вы узнаете

- Что нужно знать о банковском кредите

- Что нужно знать о лизинге

- Что выгоднее: лизинг или кредит

- В заключении

Что нужно знать о банковском кредите

Предприятия берут у банков кредиты, чтобы удовлетворить потребность в финансовых ресурсах. Суть кредитования можно описать так: банк передает компании деньги на определенный договором срок, а компания платит банку за использование денег.

Договор устанавливает размер оплаты, которая выражается процентной ставкой по кредиту.

Какие предприятия могут взять банковский кредит

Банки кредитуют предприятия, которые работают в рамках закона и соответствуют требованиям банкиров к заемщикам. На получение кредита могут претендовать компании с любой формой регистрации: публичные и непубличные акционерные общества, общества с ограниченной ответственностью. Индивидуальные предприниматели тоже могут получить кредит в банке.

Какие требования предъявляют к клиентам банкиры

Банки оценивают надежность заемщиков. Чтобы получить кредит, компания должна соответствовать формальным требованиям:

- срок работы;

- величина капитала или уставного фонда;

- положительные финансовые результаты;

- подтверждение финансовой отчетности независимыми аудиторами;

- наличие обеспечения;

- положительная кредитная история.

Формальные требования к заемщикам у банкиров разные. Поэтому если вам отказали в одном финансовом учреждении, можно обратиться в другое.

Иногда банкиры оценивают неформальные риски. Например, кредитор может оценивать общую ситуацию в экономике и отрасли, репутацию компании и ее акционеров и так далее.

На какие цели можно взять кредит

Предприятие может получить кредит на:

- пополнение оборотных средств, например, на закупку партии товаров;

- покупку нового оборудования;

- покупку недвижимости;

- покупку автомобилей;

- совершение платежей, если не хватает средств. Такие кредиты называются овердрафтом;

- выплату других кредитов. Это рефинансирование или перекредитование.

Как заемщик платит банку за кредит

Обычно договор кредитования предусматривает возврат кредита равными суммами. Такой вид платежа называется аннуитетным. Периодический платеж состоит из двух частей:

- плата в счет погашения основной суммы долга;

- плата за использование кредитных средств — проценты по договору.

Также встречается возврат кредита дифференцированными платежами. В этом случае заемщик платит основную сумму долга равными платежами в течение всего срока действия договора, а платежи за использование заемных средств уменьшаются после каждого периода выплат. Такой вид платежей применяется при долгосрочном кредитовании, например, для расчетов по коммерческой ипотеке.

Пример дифференцированного платежа: предприятие берет в банке кредит на сумму 120 тыс. рублей на 3 месяца по ставке 12% годовых. Основная сумма долга будет возвращена равными платежами по 40 тыс. рублей в месяц. Процентные платежи составят:

- 1 200 рублей в первый месяц (1% от 120 000 рублей);

- 800 рублей во второй месяц (1% от 80 000 рублей);

- 400 рублей в третий месяц (1% от 40 000 рублей).

Таким образом, дифференцированные платежи по кредиту составят 41 200 рублей, 40 800 рублей и 40 400 рублей. Если бы платежи были аннуитетными, предприятие платило бы ежемесячно 40 802,65 рубля.

Разница между аннуитетными и дифференцированными платежами в том, что в первом случае сначала погашаются проценты, потом основной долг, а при дифференцированном платеже кредит гасится разными долями, то есть быстрее. Заемщику выгоднее дифференцированные платежи, потому что в этом случае за использование кредита он платит меньше.

Предприятие может взять кредит практически на любые цели. Для этого оно должно подтвердить платежеспособность, договориться с банком об условиях кредитования и своевременно возвращать взятые в долг деньги.

Какие дополнительные обязательства берет на себя заемщик

Договор между банком и предприятием предусматривает обеспечение. Залогом может быть любое имущество, которое можно продать. Распространена практика, когда залогом считается имущество, приобретенное на заемные средства. Например, если банк выдает коммерческую ипотеку, объект недвижимости остается в залоге до полного расчета по договору.

Практикуется страхование залогового имущества. Выгодоприобретателем по договору страхования выступает банк. Это защищает кредитора от ущерба, связанного с уничтожением имущества. Например, если заемщик берет кредит на покупку автомобиля, но перестает платить по кредиту, банк получает залог, то есть автомобиль. Если машина попадает в ДТП и теряет залоговую стоимость, убытки банка компенсирует страховая компания.

Кредитор может предусмотреть использование заемщиком дополнительных продуктов. Например, банки часто требуют от юридических лиц-заемщиков одновременно с оформлением кредита открывать расчетные счета.

Информация из первых рук: представитель Банка SIAB рассказала о кредитовании предприятий

Представитель Банка SIAB отвечает на распространенные вопросы о кредитовании предприятий.

1. Какие кредитные продукты Банк предлагает бизнесу?

Банк предлагает бизнесу кредиты в форме невозобновляемой или возобновляемой кредитной линии, единовременный кредит, кредиты в форме «овердрафт» с траншевым погашением и с периодом непрерывной задолженности. Банк также активно работает с Фондом содействия кредитованию малого и среднего бизнеса и Агентством кредитного обеспечения Ленинградской области. Клиенты могут получить кредиты под поручительства Фондов.

Кроме того, Банк предлагает банковские гарантии и аккредитивы.

От редакции:

Кредитная линия — вид кредита, позволяющий заемщику брать средства по мере надобности в пределах установленного лимита. Возобновляемая кредитная линия автоматически возобновляется после погашения задолженности.

Невозобновляемая кредитная линия или рамочная линия предназначена для финансирования какого-то контракта или строительства, когда денежные средства осваиваются постепенно. Предоставление средств осуществляется частями (траншами) по графику, предусмотренному в договоре.

Возобновляемая кредитная линия (револьверная линия) подразумевает пользование средствами и возможность погашения в течение срока действия договора с повторным взятием траншей.

Вексельное кредитование — разновидность возобновляемой кредитной линии, где заемщик получает кредитные средства по меньшей ставке и использует их для приобретения векселей Банка SIAB, чтобы рассчитываться ими с поставщиками.

Единовременный кредит — перечисление кредитных средств одним платежом в течение нескольких дней с момента подписания договора.

Овердрафт — привязка лимита кредитования к расчетному счету предприятия, который позволяет исполнять платежные документы при недостатке средств на расчетном счете. Предназначен исключительно для финансирования текущей деятельности.

2. Есть ли специальные кредитные предложения для компаний разного масштаба? Например, кредиты для малого бизнеса, кредиты для крупных компаний?

Основные клиенты Банка — предприятия малого и среднего бизнеса. Самые популярные продукты — услуги по обеспечению расчетов и кредитованию. Банк активно работает с Фондом содействия кредитованию малого и среднего бизнеса и Агентством поддержки малого и среднего предпринимательства, что позволяет клиентам получать кредиты в необходимом для бизнеса объеме при нехватке собственного имущественного обеспечения.

Сотрудничество с Фондами — это оптимальное решение и для предпринимателей, и для банков. Ликвидное залоговое обеспечение всегда актуально для малого бизнеса. С одной стороны, потребность заемщиков в финансовых ресурсах растет быстрее, чем объем их собственных активов. С другой — регулятор ужесточает работу по кредитам под залог товарно-материальных ценностей, недвижимости и оборудования. В этих условиях поручительство Фонда является лучшим обеспечением. Поэтому и спрос на подобные займы неизменно растет из года в год. На сегодня порядка 30% нашего кредитного портфеля обеспечено поручительством Фонда содействия кредитованию малого и среднего бизнеса. И мы ожидаем, что эта цифра будет расти, тем более что наш лимит был увеличен до 600 млн рублей.

3. Кому (какому предприятию) Банк точно откажет, не выдаст кредит?

Банк выдает кредит по результатам комплексного анализа и оценки факторов. Среди наиболее значимых факторов:

- финансовое положение заемщика;

- наличие у заемщика реальных источников погашения кредита;

- наличие обеспечения;

- наличие положительной кредитной истории.

Есть несколько категорий клиентов, которые не могут получить кредит:

- клиенты с признаками фиктивной деятельности;

- предприятия, с отрицательной величиной чистых активов;

- предприятия, деятельность которых убыточна при отсутствии обоснованного плана по выходу на безубыточную деятельность.

Кроме того, есть отрасли, запрещенные для кредитования в банке. К примеру, игорный бизнес, производство оружия и торговля им, производство табака и алкогольной продукции.

4. Если бизнесу нужно приобрести основные средства, какой способ финансирования самый выгодный, с вашей точки зрения?

Все зависит от вида приобретаемого имущества, его стоимости и финансовых возможностей компании. В каждом конкретном случае надо считать отдельно.

5. Как вы считаете, есть ли выгодные альтернативы банковскому кредиту для предприятий?

В полной мере таких альтернатив нет.

6. Какие дополнительные выгоды или удобства предоставляет Банк предприятиям? Например, если заемщик пользуется дополнительными продуктами Банка, это удобно?

Банк SIAB — универсальный банк. Мы оказываем весь спектр банковских услуг предприятиям и частным лицам в Санкт-Петербурге и Ленинградской области. В работе с корпоративными клиентами придерживаемся удобных решений с упором на оперативность — открытие счета за один день, зачисление и списание средств каждый час.

От редакции: заемщику удобно и обычно выгодно пользоваться банковскими продуктами кредитора. Пакетные решения всегда стоят дешевле.

Банковский кредит — удобный способ финансирования бизнеса. Этот финансовый продукт позволяет заемщику немедленно стать собственником имущества. Предприятие возвращает банку основную сумму долга и проценты в течение оговоренного срока. Банкиры строго оценивают платежеспособность и репутацию заемщика. Также банк требует от клиента выполнить дополнительные условия.

Что нужно знать о лизинге

Суть лизинга можно описать так: лизинговая компания покупает имущество, а затем сдает его в аренду предприятию. Пока действует договор лизинга, собственником имущества остается лизинговая компания, а распоряжается им предприятие.

В течение срока действия договора лизинга стоимость имущества амортизируется (уменьшается). Пока действует договор, предприятие платит лизинговой компании за использование имущества. В момент окончания действия договора предприятие платит лизинговой компании остаточную стоимость имущества и становится его владельцем.

Обычно по договору лизинга предприятия приобретают транспортные средства, спецтехнику и оборудование. Например, это могут быть грузовые автомобили или пассажирские автобусы, строительная техника или производственное оборудование.

Есть два типа лизинга:

- финансовый — предполагает выкуп имущества после окончания действия договора;

- оперативный — после окончания действия договора лизинговая компания остается собственником имущества.

По договору финансового лизинга платежи выше. Если заключен договор оперативного лизинга, лизингополучатель платит меньше.

Какие предприятия могут получить лизинг

Лизинговые компании сотрудничают со всеми предприятиями, которые работают легально. Лизингодатели предъявляют менее жесткие требования к лизингополучателям по сравнению с банками. Фактическим собственником имущества остается лизинговая компания. Это значительно уменьшает риски финансовой организации.

Как лизингополучатель платит лизинговой компании

Есть две основные схемы оплаты услуг лизинга: равными платежами и с уменьшением ежемесячного платежа.

При оплате равными платежами лизингодатель не учитывает уменьшение стоимости имущества в течение срока действия договора. Когда договор прекращает действовать, стоимость имущества уменьшается до символической величины. Лизингополучатель имеет право выкупить имущество по остаточной стоимости.

При оплате с уменьшением платежа лизингополучатель учитывает снижение стоимости имущества. Однако после завершения действия договора лизингополучатель имеет право выкупить имущество на менее выгодных условиях по сравнению с оплатой равными частями.

Лизингополучателю выгоднее платить равными платежами, если он хочет получить имущество в собственность после завершения действия договора лизинга. Если лизингополучателю не нужно оформлять собственность на имущество, выгоднее заключать договор с уменьшением платежей на максимальный срок.

Какие дополнительные обязательства берет на себя лизингополучатель

Имущество в лизинге должно быть застраховано. Страховку оплачивает лизинговая компания из платежей клиента по договору лизинга. Лизингодатель выступает страхователем, а договор страхования оформляется одновременно с договором лизинга.

Лизингополучатель обязуется соблюдать условия эксплуатации имущества в лизинге. Например, если предприятие берет автомобиль в лизинг для перевозки руководителя, оно не имеет права использовать эту машину в качестве такси. Если предприятие берет в лизинг строительную технику, она должна эксплуатироваться согласно отраслевым нормам безопасности.

Лизинг позволяет предприятию взять в долгосрочную аренду имущество, а затем выкупить его на выгодных условиях. Лизинговые компании предъявляют к лизингополучателям более мягкие требования по сравнению с банками, так как собственником имущества до конца действия договора остается лизингодатель.

Информация из первых рук: представитель лизинговой компании «Роделен» рассказал о лизинге

1. Объясните пожалуйста суть лизинга в двух словах. Что это за продукт и зачем он нужен?

Лизинг — это долгосрочная аренда с правом выкупа. Лизинговая компания приобретает у выбранного лизингополучателем поставщика предмет лизинга и отдает его лизингополучателю во временное пользование за плату. В течение всего срока договора предмет лизинга остается в собственности лизингодателя. После выполнения финансовых обязательств лизингополучателя перед лизингодателем по договору собственником предмета лизинга становится лизингополучатель. Лизинг — наиболее эффективный инструмент для развития компании, у него есть преимущества перед другими инструментами финансирования:

- лизинг позволяет использовать механизм ускоренной амортизации с коэффициентом до 3, что помогает экономить на налоге на прибыль (пример см. в расчетах);

- лизинговые платежи полностью относятся на затраты (себестоимость), что также позволяет экономить на налоге на прибыль;

- НДС в составе лизинговых платежей возмещается лизингополучателю на ОСНО;

- существенно уменьшается налог на имущество (на 60 — 70%), так как предмет лизинга не находится в собственности у лизингополучателя;

- к концу договора лизинга полностью завершается амортизация имущества.

2. Чем лизинг отличается от кредита в банке?

При лизинге собственником предмета лизинга является лизинговая компания, а пользователь (лизингополучатель) является арендатором. Право собственности к лизингополучателю переходит только после исполнения всех обязательств по договору лизинга. При покупке техники в кредит, собственником сразу становится пользователь.

Также существует еще ряд немаловажных отличий лизинга от кредита:

- лизингополучатель возмещает НДС со всей стоимости договора лизинга в размере текущей ставки, установленной законодательством. Возмещение может происходить ежеквартально;

- в лизинг можно приобрести большее количество объектов, чем при оформлении кредита;

- до момента выкупа оборудования в собственность лизингополучатель освобождается от оплаты имущественного налога. Налог можно включить в стоимость договора лизинга, чего нельзя сделать при кредите;

- после окончания договора лизинга и перехода права собственности на имущество, лизингополучатель ставит себе на баланс полностью самортизированное имущество. В случае покупки имущества в кредит оно сразу ставится на баланс и амортизируется согласно налоговому законодательству;

- срок рассмотрения заявки на лизинг меньше, чем срок рассмотрения заявки по кредиту;

- при нахождении имущества на балансе лизингополучателя может быть использован коэффициент ускоренной амортизации до 3. При кредите такой возможности нет;

- лизинговые платежи относятся на затраты в полном объеме, при кредите это сделать невозможно;

- лизинговая компания может помочь выбрать поставщика и имущество по техническим характеристикам, предоставленным клиентом. В кредите это невозможно.

3. Есть ли ситуации, в которых лизинг выгоднее кредита? Как вы объясняете клиентам, что им лучше оформить договор лизинга, а не брать кредит?

Если речь идет о развитии компании, об оптимизации налогообложения, об улучшении балансовых показателей и об инвестировании в будущее компании, то польза лизинга бесспорна и очевидна.

Лизинг может быть неэффективным или невозможным для клиента в следующих случаях:

- необходим именно денежный кредит для расчетов или для пополнения оборотных средств. Но даже при таком варианте можно рассмотреть один из видов лизинга — возвратный. В этом случае продавцом и лизингополучателем будем выступать одно и то же лицо, и, как следствие, компания получит деньги, которые может потратить на свои нужды;

- покупаемое имущество должно находиться в собственности клиента. Лизинг подразумевает оформление права собственности на лизингодателя до выплаты всех лизинговых платежей.

4. Что проще сделать предприятию: получить кредит или оформить договор лизинга? Речь о формальных требованиях к клиенту.

Оформить договор лизинга проще, чем получить кредит. При оформлении договора лизинга собственником имущества остается лизинговая компания, что минимизирует риски лизингодателя и позволяет принять решение по сделке быстрее. В случае с кредитом требуется либо дополнительное обеспечение по сделке, либо проводится более глубокий анализ клиента. И то и другое требует дополнительного времени.

5. В каких случаях вы откажете клиенту в оформлении договора? Лизинговая компания проверяет платежеспособность клиента?

Лизинговая компания заинтересована в развитии, в том числе в наращивании клиентской базы, улучшении финансовых показателей, и все это невозможно без устойчивого финансового состояния самой лизинговой компании, которое напрямую зависит от качества клиентского портфеля и способности лизингополучателей своевременно исполнять свои обязательства по оплате лизинговых платежей. Именно по этой причине лизинговая компания проводит всесторонний анализ клиента, тщательно взвешивает все риски по конкретной сделке. Если нет уверенности в платежеспособности клиента, лизинговая компания может отказать в оформлении договора лизинга.

Что выгоднее: лизинг или кредит

В этом разделе сравним кредит и лизинг и оценим выгоды этих продуктов по ключевым критериям.

Цели финансирования

Банковский кредит — более гибкий финансовый продукт. Банки кредитуют предприятия практически на любые цели: от пополнения оборотных средств до финансирования торговых операций, от покупки основных средств до погашения других кредитов.

Лизинг подходит для долгосрочной аренды имущества с возможным выкупом. Обычно в лизинг берут транспортные средства: автомобили, автобусы, самолеты, катера. Также в лизинг можно взять спецтехнику и оборудование, например, экскаваторы, сельскохозяйственные комбайны, производственные линии. По схеме возвратного лизинга можно получить деньги.

Требования к заемщику или лизингополучателю

Банки тщательно оценивают платежеспособность и репутацию заемщиков, так как по условиям договора передают клиентам деньги. Купленное за эти деньги имущество становится собственностью заемщика.

Лизинговые компании рискуют меньше, так как до конца действия договора остаются собственниками имущества. Лизингодатели формально оценивают платежеспособность лизингополучателей, но на практике отказывают клиентам редко.

Первый взнос

Банки выдают кредиты на покупку транспортных средств и оборудования с условием внесения первого взноса в размере 10 — 20% от стоимости имущества. Предприятия могут получить кредиты без первого взноса, но это скорее исключение из правил.

Лизинговые компании обеспечивают более гибкие условия финансирования. Лизингополучатель может оформить договор без первого взноса.

Дополнительные расходы

Речь о разовых комиссиях за оформление кредита или договора лизинга, а также страховании имущества. Здесь банки и лизинговые компании предоставляют практически одинаковые условия финансирования.

Формально клиенты банков страхуют имущество самостоятельно, а клиенты лизинговых компаний делегируют оформление страховки лизингодателям. На самом деле цена услуг страховой компании закладывается в платежи по договору лизинга, поэтому преимуществ по этому критерию у лизинга нет. Заемщики и лизингополучатели сами оплачивают комиссию за оформление договора.

Залог

Оформление кредита на покупку имущества в банках предполагает, что залогом выступает само имущество. Если клиент оформляет кредит на другие цели, например, на финансирование торговых операций, банки требуют залог. Заемщик может обеспечить кредит имуществом, например, оборудованием или недвижимостью.

Оформление договора лизинга не требует залога, так как лизингополучатель не получает имущество в собственность.

Финансовые условия

Представьте ситуацию: предприятие покупает оборудование стоимостью 1 млн рублей. Директор решает, какой вариант выгоднее: оформление кредита или договора лизинга. В случае использования лизинга или кредита свободные средства предприятие размещает на банковском депозите. В таблице показаны расчеты для двух вариантов покупки.

Срок кредитования равен сроку договора лизинга.

| Источник финансирования | Финансовый лизинг | Банковский кредит |

| Предмет финансирования | оборудование | оборудование |

| Стоимость предмета финансирования | 1 000 000 | 1 000 000 |

| Срок амортизации имущества | 120 | 120 |

| Срок договора, месяцев | 40 | |

| Аванс, % от первоначальной стоимости | 25% | 25% |

| Аванс, руб. | 250 000 | 250 000 |

| Ставка кредита, % годовых | 16% | 16% |

| Лизинговая комиссия, % от стоимости имущества | 4% | |

| Ставка процента, % годовых | 10% | 10% |

| Срок равен сроку лизингового договора | ||

| Источник финансирования | Финансовый лизинг | Банковский кредит |

| Аванс | — 250 000 | — 250 000 |

| Лизинговые платежи (без учета налога на имущество) | — 1 041 696 | 0 |

| Налог на имущество | 0 | 0 |

| Погашение кредита | 0 | — 750 000 |

| Погашение % | 0 | — 250 000 |

| НДС к снижению за срок лизинга | 197 038 | 152 542 |

| Снижение налога на прибыль за срок лизинга | 218 931 | 97 497 |

| Чистый доход от депозита за срок лизинга | 200 000 | 200 000 |

| Сумарные расходы за срок лизинга | -675 726 | -754 960 |

| Процент затрат к первоначальной стоимости оборудования | 67,57% | 75,50% |

Таблица расчета покупки оборудования в кредит и в лизинг

Как видно по расчетам, покупка имущества с помощью лизинга для предприятия выгоднее, по сравнению с покупкой имущества в кредит. При этом, не стоит забывать, что кредит дает больше возможностей — его можно получить почти на любые цели. Это делает его удобнее, когда нужны деньги, а не имущество.

Право собственности на имущество

По договору кредита, если заемщик соблюдает условия договора кредитования, имущество остается в его собственности.

По договору лизинга возможны два варианта.

Первый: после окончания действия договора лизингополучатель выкупает имущество по остаточной стоимости. Она может быть символической.

Второй вариант: лизингополучатель не хочет выкупать имущество, оно остается в собственности лизингодателя. В первом случае величина платежей по договору выше, чем во втором.

Что происходит в случае неплатежеспособности

Банковский кредит. Если заемщик теряет возможность обслуживать договор, кредитор постарается реструктуризировать кредит. Реструктуризация возможна за счет таких инструментов:

- увеличение срока действия договора, что позволяет уменьшить ежемесячный платеж;

- кредитные каникулы, в течение которых заемщик погашает только проценты по кредиту;

- изменение валюты кредита. Это актуально для кредитов в иностранной валюте;

- перекредитование.

В рамках перекредитования банкиры могут объединить несколько кредитов в один и увеличить срок действия договоров. Еще один вариант — оформление краткосрочного кредита, который можно использовать для обслуживания долгосрочного.

Если реструктуризация не помогает, банки требуют вернуть залоговое имущество.

При работе с банками предприятие может рассчитывать на поддержку кредиторов, так как они заинтересованы в платежеспособности заемщиков. В то же время компания рискует потерять залоговое имущество, если не восстановит платежеспособность.

Лизинг. Если договор перестает обслуживать лизингополучатель, лизинговая компания забирает имущество. Она может сдать его в лизинг другому предприятию.

При работе с лизинговыми компаниями бизнесу сложно рассчитывать на поддержку в случае неплатежеспособности. Лизингодателям проще сдать свое имущество в лизинг платежеспособным клиентам, чем создавать льготные условия для неплатежеспособных. В то же время лизингополучатель практически ничем не рискует, так как имущество ему не принадлежит.

Заключение

Банковский кредит и лизинг — удобные инструменты для финансирования бизнеса. Когда необходимо финансирование в денежной форме, кредит вне конкуренции, так как лизинговые компании не выдают наличные деньги. Когда нужно приобрести оборудование, предприятию стоит оценить условия кредита и лизинга.

Есть еще одна закономерность: предприятию с финансовой точки зрения выгоднее использовать лизинг. При этом кредит можно взять практически на любые цели, а лизинговые компании финансируют ограниченный перечень операций. Обычно это приобретение транспортных средств и оборудования.

Принять решение поможет итоговая таблица.

| Критерии сравнения/Продукт | Кредит | Лизинг |

| Финансирование в денежной форме | + | — |

| Финансирование покупки оборудования | + | + |

| Первый взнос* | +/- | +/- |

| Ускоренная амортизация | — | + |

| Включение платежей в затраты предприятия | + | + |

| Право собственности на имущество | + | +/- |

*Обычно банки требуют от заемщиков первый взнос. Кредитование без первого взноса — это эксклюзивные условия. У лизинговых компаний есть продукты без первого взноса по умолчанию

- О банке

- Реквизиты

- Тарифы и документы

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

© 1995–2023, ПАО БАНК «СИАБ». Универсальная лицензия № 3245 от 09.11.2022.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Лизинг или кредит: что выгоднее для предпринимателя

Для развития бизнеса предпринимателю нужны оборудование или транспорт. Есть три варианта приобрести необходимое: купить за свои деньги, взять кредит или оформить лизинг. Разбираемся, лизинг или кредит: в чем разница и что выбрать, чтобы не прогадать.

Кредит — это деньги, которые предприниматель берет у банка в долг для покупки необходимого оборудования и возвращает долг с учетом процентов.

При лизинге предприниматель берет у компании имущество: машины, станки, сельхозтехнику за определенную ежемесячную плату. По окончании договора он может выкупить оборудование или вернуть его лизинговой компании, если оно уже стало ему не нужно. По сути, это аренда с правом последующего выкупа.

В США и Европе главный инструмент финансирования бизнеса — лизинг. На него приходится почти треть всех инвестиций, объем финансирования каждый год увеличивается на 10-12%. В России этот вариант не очень популярен, в среднем на лизинговые операции приходится 6% инвестиций. Но эксперты отмечают рост лизинговых операций — за 9 месяцев 2018 года объем бизнеса 100 лизинговых компаний вырос на 44,6% и составил почти триллион рублей.

Базовый прогноз агентства «Эксперт РА» предполагает рост рынка лизинга в 2021 году на 10–15%.

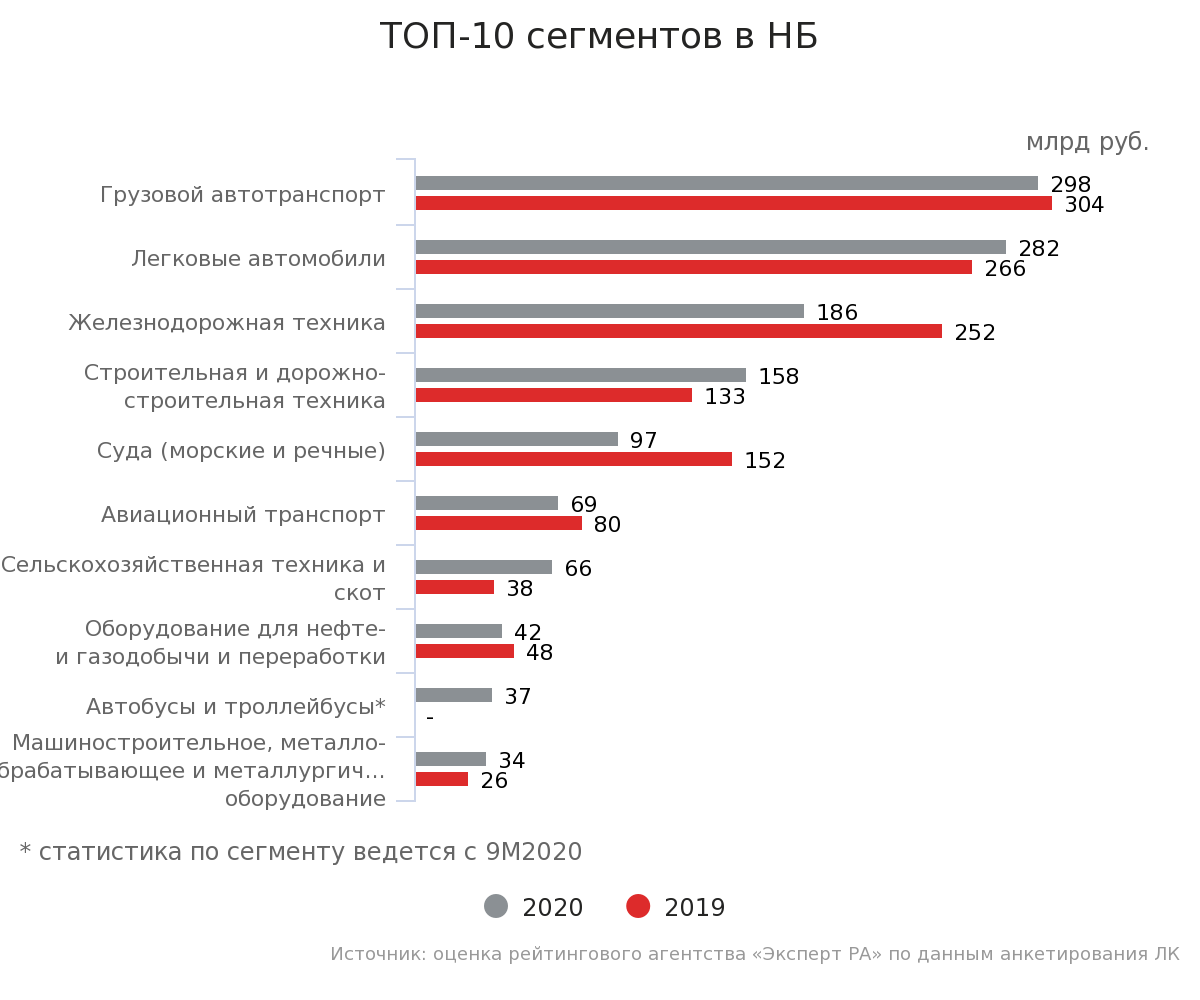

Лидеры лизинговых сделок — грузовой автотранспорт и легковые автомобили.

*НБ — новый бизнес

Но несмотря на то, что сфера лизинга и наращивает обороты, большинство предпринимателей в нашей стране предпочитают брать кредиты. По прогнозам «Эксперт РА» объем кредитов в 2019 году будет примерно на уровне 2020-го и составит около 7,6 трлн рублей. Лизинговые компании пытаются изменить эту тенденцию, так как экономически лизинг для предпринимателя выгоднее кредита.

*МСБ — малый и средний бизнес

Лизинг и кредит: в чем разница

Лизинг и кредит регламентируются разными законами и для оформления у каждого — свой пакет документов.

Банки выдают кредиты по нормативам и инструкциям Центробанка, закону №395-1 и руководствуются внутренними банковскими документами. Они оценивают финансовое состояние заемщика, анализируют его платежеспособность, просчитывают риски — сможет ли он выполнять обязательства по кредиту.

Если у предпринимателя новый бизнес, то получить большой кредит на необходимое имущество проблематично — банк предпочитает не рисковать.

Лизинговые компании руководствуются только своими внутренними документами и методиками. Они самостоятельно проводят анализ текущей деятельности компании и принимают решение о предоставлении имущества в аренду. Требования к заемщикам не такие строгие, как у банков и получить лизинг новому бизнесу проще. К тому же лизинг — это экономия. Например, покупка машины руководителю предприятия в лизинг выгодней, чем ее приобретение в кредит.

Скоро ситуация может измениться — уже почти готова реформа Российского рынка бизнеса. Что ожидается: лизинговые компании получат статус некредитных финансовых организаций, для них будут установлены требования по капиталу, обязательная новая отчетность и планы счетов. Также компании будут обязаны зарегистрироваться в реестре ЦБ РФ. Полностью реформировать рынок лизинга правительство РФ планирует к 2021 году.

Особенности кредита

1. Предприниматель сам решает проблемы с имуществом, взятым в кредит

Если купленное оборудование или техника вышли из строя, требуют ремонта или замены — это проблемы предпринимателя. Он сам ищет, кто исправит поломки, или обменивает товар в магазине. Банк к этому отношения не имеет.

2. Предприниматель — собственник приобретенного имущества

При покупке имущества на кредитные деньги, предприниматель — собственник.

3. На кредитные деньги можно купить все, что нужно

Если банк выдал нецелевой кредит, то за деньги можно купить все. Если целевой — то только то, что прописано в договоре.

4. Затянутый срок принятия решения

Срок принятия решения по кредиту — несколько дней. Банк может потребовать дополнительные документы для оформления, обязать предоставить поручителя или оформить страхование жизни.

И да, банк может отказать в выдаче кредита без объяснения причин.

5. Строгий график оплаты кредита

Оплата кредита — по графику. Банк крайне неохотно меняет график платежей или рассматривает уменьшение процентной ставки. Для того чтобы добиться отсрочки, уменьшения ежемесячной оплаты или пересмотра процентов нужны веские доводы и стальные нервы.

6. Небольшой срок кредита

Средний срок кредита около 36 месяцев. Чем больше срок, тем выше процентная ставка.

7. Необходимы подтверждение платежеспособности и залог

У банков строгие регламентации по оценке финансового состояния заемщика. Предприниматель должен доказать банку свою платежеспособность и предоставить финансовые документы, которые это подтверждают.

Кроме того, для получения кредита обязателен ликвидный залог — недвижимость, автотранспорт, ювелирные изделия, ценные бумаги. Часто — поручитель, который обязуется выплатить кредит, если заемщик не сможет этого сделать.

8. При неисполнении кредитных обязательств, имущество могут изъять

Если предприниматель допускает просрочки выплаты кредита, банк начисляет пени и проценты. Если заемщик не реагирует и продолжает не платить, банк имеет право подать в суд и по решению суда изъять имущество, приобретенное на кредитные деньги. Предприниматель будет вынужден остановить свою деятельность.

9. Разорвать договор с банком невозможно

Заемщик не может разорвать договор с банком — ему придется исполнить все взятые на себя обязательства или объявить себя банкротом.

Особенности лизинга

1. Предприниматель не отвечает за имущество в лизинге

Все проблемы с имуществом решает лизингодатель — он передал оборудование или технику в аренду и отвечает за его бесперебойную работу. Предприниматель может сам исправить неполадки, а лизинговая компания возместит ему расходы.

2. Есть запреты на имущество, которое можно приобрести в лизинг

В лизинг нельзя приобрести земельные участки и имущественные комплексы — для таких покупок работает только кредит.

3. Быстрый срок принятия решения по лизингу

Предварительное решение о предоставлении лизинга — в течение часа. Окончательное решение — после предоставления необходимых документов и анализа деятельности компании. Обычно это занимает 1-3 дня.

4. График платежей можно изменять

График платежей — гибкий. При составлении графика лизинговая компания учитывает сезонность деятельности компании, может предусмотреть отсрочку по платежам или уменьшение ежемесячного взноса в «нерабочие» месяцы. Если предприниматель не может внести ежемесячный взнос, то лизинговая компания обычно идет навстречу и вносит корректировки в утвержденный план оплаты.

Увеличение срока погашения лизинга. Срок погашения — до 36 месяцев, но лизинговая компания может увеличить его до 5 лет.

5. Можно расторгнуть договор с лизинговой компанией

Предприниматель может расторгнуть договор с лизинговой компанией и вернуть ей приобретенное оборудование или технику.

6. Не нужен залог

Для оформления договора лизинга не нужно предоставлять в залог личное или корпоративное имущество.

7. Предмет лизинга нельзя забрать у предпринимателя, если у него лично есть невыплаченные кредиты или просрочки

Если у предпринимателя проблемы с банком — невыплаченные кредиты или просрочки, то банк не имеет права забрать имущество, которое находится в лизинге. Предприниматель продолжает работать.

Кроме того, имущество, взятое в лизинг, оформлено на лизингодателя и стоит на балансе лизинговой компании. Это значит, что предприниматель не платит налог на имущество, транспортный налог, страховку и прочие расходы. Но лизинговой компании невыгодно содержать переданное имущество за свой счет, поэтому эти расходы она включает в регулярные платежи по лизингу. При возмещении расходов по этим платежам предприниматель должен уплатить НДС.

Для компаний-плательщиков НДС дополнительный налог — не проблема, так как его все равно предъявляют к зачету. А вот если предприниматель работает без НДС, то такие платежи существенно увеличивают затраты по лизинговой сделке.

Куда обращаться за лизингом

Сейчас на лизинговом рынке чуть больше 200 профессиональных игроков и почти 600 некрупных компаний, которые предлагают услуги лизинга.

Есть три вида компаний, которые проводят лизинговые сделки:

- Дочерние компании банков, которые занимаются исключительно лизингом. Это лидеры рынка.

- Производители промышленного оборудования и техники. С помощью лизинга они стимулируют продажи.

- Независимые фирмы.

Самые безопасные сделки — с компаниями из первых двух категорий.

Выбрать лизинговую компанию проще всего по рейтингу. Компании, которые находятся на верхних строчках — безусловные лидеры, они надежны и работать с ними безопасно.

Основные критерии оценки лизинговой компании

1. Сколько лет компания работает в сфере лизинга

Лизинговые сделки пролонгированы во времени. Компании нужно не только найти заемщика и передать ему имущество в лизинг, но и вернуть вложенные средства в виде лизинговых платежей. Если компания работает много лет, значит у нее уже есть а) опыт, б) налаженная система учета, в) аналитика, г) точный расчет рисков, д) льготы от поставщиков.

2. Финансовые показатели

Когда предприниматель заключает договор с лизинговой компанией, он вносит первоначальный взнос и каждый месяц делает отчисления за имущество, а право собственности получает только в конце лизинговой сделки. То есть, по сути, он платит не за свое имущество, как в случае с кредитом.

Лизинговая компания в свою очередь платит за это имущество банку, в котором получает кредит на его покупку. И если у компании долги по кредитам, налогам, платежам то у предпринимателя могут возникнуть проблемы с использованием имущества или получением его собственность — банк не может изъять то, что находится в лизинге, но может по решению суда поставить запрет на использование и уж точно не позволит сменить собственника, пока лизинговая компания не рассчитается с долгами.

Найти информацию по финансовым показателям компании сложно, но это стоит сделать перед заключением договора.

3. Источники финансирования лизинговой компании

Это могут быть кредиты, собственный капитал, облигации, займы от частных лиц и сторонних организаций. Если у компании несколько источников получения финансирования, то она более устойчива и может предложить предпринимателю выгодные условия сделки.

4. Ограничения по условиям лизинга

При заключении лизинговой сделки нужно внимательно прочитать договор. Лизинговая компания может поставить ограничения, которые не выгодны предпринимателю. Например, что предприниматель не имеет права выбирать, кто будет балансодержателем имущества, или пункт о запрете досрочного выкупа.

Если у лизинговой компании нет представительства в регионе, где работает предприниматель, — это не повод отказаться от ее услуг. Компания может организовать лизинговую сделку в любом городе — отправит своего представителя, наймет страховую компанию и нотариуса, привлечет курьерскую службу.

Комментарий эксперта>

Рассмотрим этот вопрос со стороны бизнеса. Предпринимателю нужно прежде всего учитывать, что приобретение основных средств (оборудования, транспорта и т.д.) – это инвестиционные вложения в активы долгосрочного пользования. И первое, о чём нужно подумать – это сумма ежемесячных платежей.

Способен ли ваш бизнес генерировать достаточно денег для выплат ( не важно, по кредиту или лизингу – мы о денежной массе как таковой: хватит ли денег?). Ведь если, к примеру, у вас есть уже три грузовика для доставки товаров покупателям, а вы хотите приобрести ещё один, то подразумевается, что выручка у вас тоже увеличится за счёт дополнительной транспортной единицы, которая будет приносить дополнительную выручку.

А вот если вы просто заменяете один станок на другой и увеличения выпуска продукции не предвидится, то впору задуматься, за счёт чего вы будете гасить платежи.

Итак, первое обстоятельство для принятия решений – сумма ежемесячных платежей.

Далее. Предположим, что залоговой массы у вас хватает (с кредитом проблем нет) и вы принимаете решение при прочих равных условиях.

При кредитном договоре вы приходуете объект по цене приобретения и становитесь собственником этого имущества (правда, если оно же и является объектом залога, будут ограничения в плане распоряжений им).

В лизинговых отношениях вы приходуете объект в конце срока по значительно меньшей стоимости и становитесь собственником также в конце срока.

Когда это имеет значение:

- При исчислении налога на имущество (платит только собственник и от стоимости: чем меньше стоимость — меньше налог).

- При исчислении амортизации и отнесении её на затраты (больше стоимость — больше сумма начисленной амортизации в абсолютном выражении).

- При продаже объекта исчисление НДС (чем больше разница между ценой продажи и остаточной стоимостью, тем больше НДС).

Второе обстоятельство для принятия решения – стоимость имущества и право собственности на него.

И, наконец, последнее обстоятельство – отнесение платежей на затраты в уменьшение налогооблагаемой прибыли.

Лизинговые платежи относят на затраты всей суммой, уменьшая тем самым налогооблагаемую прибыль. В то время как из кредитных платежей на затраты относят только сумму уплаченных процентов за кредит.

Когда это имеет значение:

Если ваш бизнес на общей системе налогообложения или на упрощенной «доходы минус расходы» это имеет значение. А вот если вы на УСН «доходы» или ЕНВД – тогда этот фактор не имеет значения.

Подведем итог

Лизинг или кредит для ИП — вопрос, требующий глубокой проработки и точных финансовых расчетов. В одном случае выгоден кредит, в другом — лизинг. Точного ответа на этот вопрос нет, все зависит от цели, деятельности, финансовых показателей компании и грамотного расчета. И, конечно, от тщательного финансового учета. ПланФакт помогает планировать расходы, оценивать прибыльность проектов и снижать расходы.

Источник https://siab.ru/blog/lizing-ili-kredit-chto-vyigodnee-dlya-predpriyatiya/

Источник https://planfact.io/blog/posts/lizing-ili-kredit-chto-vygodnee-dlya-predprinimatelya