Досрочное погашение автокредита

Досрочное погашение автокредита позволяет раньше избавиться от кредитной нагрузки и сэкономить на процентах, которые предстоит переплатить банку. Поэтому, как только появляется такая возможность, многие стараются досрочно погасить автокредит.

09.02.23 21539 6 Поделиться

Автор Бробанк.ру Евгений Никитин

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru Открыть профиль

Важно понимать, что кредитор при погашении всего долга ранее назначенного срока теряет часть прибыли, поэтому важно ознакомиться с условиями, прописанными в договоре, прежде чем приступать к инициации процедуры. Как правильно досрочно погасить автокредит – расскажет Brobank.

Условия досрочного закрытия автокредита

Досрочное погашение автокредита возможно в кассах банка, через терминалы обслуживания, банкоматы или дистанционные сервисы. Однако условия, при которых возможно инициировать данную процедуру, устанавливаются банком в индивидуальном порядке.

В соответствии с законодательством, в России установлен ряд универсальных правил досрочного погашения кредитов, которых придерживаются большинство организаций:

- За 30 дней до предполагаемой даты заемщик составляет письменное заявление о намерении погасить автокредит.

- Затем составляется дополнительное заявление для внесения последнего платежа (в противном случае списание денежных средств будет происходить по установленному графику).

- При внесении остатка средств в начале месяца, потребуется оплатить ставку по процентам.

- С наступлением даты списания необходимо получить справку о состоянии счета.

- В обязательном порядке запросить справку об отсутствии задолженности и погашении кредита.

Важно, что условия могут изменяться в зависимости от банковского учреждения и внутреннего регламента работы. Поэтому в каждом случае рекомендуется уточнять информацию у сотрудника кредитного отдела или позвонив по горячей линии.

Законодательная база

Многие заемщики интересуются, можно ли погасить автокредит материнским капиталом. Действующим законодательством прописана данная возможность, однако процедура может потребовать больше времени, чем при стандартной форме погашения. Чтобы провести ее без ошибок и штрафных санкций, рекомендуется обратиться в банк, где был оформлен кредит и уточнить порядок действий.

- кредитор получает только начисленные проценты в соответствии с подписанным договором;

- внесение остатка суммы осуществляется исключительно с согласием кредитора;

- кредитный договор любого вида может быть погашен при условии, что кредитор проинформирован о данных действиях за 30 дней до предполагаемой даты.

Чтобы получить прибыль и застраховать себя от рисков, банки подняли процентные ставки по автокредитам в диапазоне 1-5%.

Полное или частичное досрочное погашение автокредита

В досрочном порядке можно полностью рассчитаться с кредитором, либо оформить частичное досрочное погашение. Каждый из методов имеет важные различия, необходимые учитывать перед подачей заявления.

Оформляя частичное погашение, заемщик вносит часть суммы от остатка общего долга. Денежные средства поступают на счет в качестве очередного платежа до наступления даты списания. Чтобы произошло списание в счет погашения основного долга, необходимо написать заявление в банк.

Важно, что если не провести данную процедуру, денежные средства будут списываться в обычном, установленном порядке. В результате заемщик не сэкономит своих активов и продолжит переплачивать по процентной ставке.

Полное погашение требует внесения всего остатка долга для полного закрытия кредитного договора, после чего с автомобиля снимается залоговое обременение.

Составление заявления

Написание заявления заемщиков является обязательным условием для досрочного погашения. Клиентом банка составляется документ, который передается кредитному специалисту.

- Полное название банковской организации без сокращений.

- ФИО клиента, дата рождения, паспортные данные.

- Номер договора и дата составления.

- Номер расчетного счета, на который должны быть зачислены средства.

- Размер полной суммы к погашению.

Важно, чтобы документ был составлен в двух экземплярах. Один документ передается специалисту, а другой остается на руках у заемщика. Банковская организация может оформить отказ в досрочном погашении, если оно было отправлено позднее установленных сроков. Впрочем, если сумма уже внесена на счет, досрочно погасить кредит можно будет в следующем месяце – главное, вовремя подать заявление.

Что происходит с процентной ставкой

Основным преимущества досрочного погашения является экономия на процентной ставке, если действует аннуитетный график платежей. Первые платежи уходят на погашение суммы по процентной ставке, а затем идет возмещение тела кредита.

При обращении в банк с заявлением о досрочном погашении, должен быть произведен перерасчет суммы с вычетом процентов за неиспользованные месяцы. Ее фиксируют в документе для досрочного погашения. Правило о пересчете также регламентировано действующим законодательством, поэтому банки не имеют право отказывать в проведении данной процедуры.

Нюансы, требующие внимания

Нередко происходят досадные недоразумения, из-за которых заемщику не удается осуществить досрочное погашение и проценты продолжают начисляться, увеличивая сумму долга.

- Если планируется вносить денежные средств через банкомат или платежный терминал, необходимо проверить поступление денег на кредитный счет. Часто наблюдаются ошибки в организации, когда средства могут быть зачислены на неправильный счет. Даже если останется остаток долга в несколько копеек, расторжение договора невозможно и при наступлении следующего платежа потребуется оплачивать дополнительный штраф.

- Чтобы закрыть кредитный договор, нужно получить в банке ПТС, чтобы в дальнейшем снять залоговое обременение с автомобиля. Как правило, процедура занимает несколько недель. Если банк отказывает в предоставлении документа, данный вопрос решается в судебном порядке.

- Если в одном банке открыто несколько кредитов, необходимо проследить, чтобы деньги были перечислены на нужный счет.

Каждый заемщик должен контролировать процесс досрочного погашения самостоятельно. Несмотря на официальный запрет, некоторые банки продолжают начислять штрафные санкции и пенни. Если организация отказывается самостоятельно делать перерасчет, заемщик имеет право обратиться в суд для решения данного вопроса.

Что сделать и какие документы получить после полной выплаты кредита за автомобиль?

Даже полная выплата кредита за машину не всегда означает, что вы больше ничего банку не должны. Иногда плательщика могут ожидать неприятные сюрпризы – и не только по части небольших долгов банку в виде скрытых комиссий, но и невозможности перерегистрировать автомобиль в дальнейшем в ГИБДД, беспрепятственно продать его и забрать ПТС. В статье приводим чеклист документов и рассказываем, что делать, чтобы не столкнуться в будущем с проблемами после оплаты автокредита.

Самое главное в 2023 году – что значит кредит по закону?

Фактически их бывает 2 основных вида:

- классический автокредит – его непременная особенность: приобретаемый автомобиль является предметом залога в банке,

- обычный финансовый кредит – в этом случае берутся деньги, которые вы уже тратите хоть на авто, хоть на что-то иное, при этом, здесь также может быть залог и другие гарантии для банка (поручители и так далее).

И именно о конкретного типа займа зависит набор документов и перечень действий после полного его закрытия. Давайте будем рассматривать их оба по каждому определённому шагу.

И самое главное: при любом виде кредита автомобиль в любом случае принадлежит вам. Транспортное средство находится в собственности займодателя только в одном случае – если речь идёт о договоре лизинга – это формально аренда машины с дальнейшей возможностью выкупа. Но будь то потребительский или автокредит, в этом случае авто находится в вашей собственности и принадлежит вам в полной мере с одним лишь ограничением.

Вас также заинтересует:

Поэтому и говорить, что банк просто так может забрать машину в случае невыплаты кредита, в корне неверно. У банка есть лишь право приоритетного требования перед другими вашими кредиторами, если ваше имущество будут изымать в счёт погашения долгов – и то только при реализации именно автомобиля, являющегося предметом залога.

Поэтому то, что вам точно не нужно будет делать, если мы говорим об автокредите – это переписывать, перерегистрировать или совершать иные действия для перехода права собственности к вам.

Ещё раз повторим – автомобиль итак ваш. К сожалению, многие автолюбители считают как раз иначе.

Что нужно сделать после закрытия?

Итак, вам необходимо сделать несколько простых шагов, которые в конечном итоге должны сделать вас уверенными в 3 вещах:

- что вы точно всё выплатили и никакие проценты больше не капают на сумму вашей задолженности, не осталось никаких платных услуг по обслуживанию счетов и карт и прочих,

- забрать ПТС, если он хранился в банке,

- проверить, чтобы автомобиль был исключён из реестра залогового имущества, если вы брали автокредит.

Документы о погашении долга

Итак, начнём с первого! Вам потребуется фактически 2 основных вида документов:

- справка о закрытии кредита,

- все квитанции об оплатах за последние 3 года (но лучше все).

Первую получить достаточно просто, обратившись с письменным заявлением в ваш банк. Почти все кредиторы предоставляют такую справку по первому требованию. Но бывают и случаи отказов. Именно поэтому мы и говорим о письменном заявлении, которое необходимо подать одним из 2 способов:

- либо лично отвезти его в банк и получить печать и подпись сотрудника банка о принятии и/или входящий номер заявления,

- либо отправить почтой заказным письмом с уведомлением о вручении и описью вложения.

В результате, даже если банк не предоставит подтверждение, что кредит полностью закрыт, у вас будет подтверждение того, что с вашей стороны все обязательства исполнены. К сожалению, это не исключает возможности начисления каких-либо скрытых услуг. Но в этой информации вам поможет внимательное прочтение кредитного договора – всё, чего там нет, незаконно.

И квитанции об оплате также хранить крайне желательно – особенно, если вы вносили деньги через кассу наличными, и, следовательно, других подтверждений оплаты у вас нет. Но увы, многие автолюбители этим пренебрегают.

Почему выше мы писали о 3 годах? Это общий срок исковой давности. То есть по прошествии 3 лет лицо, право которого нарушено, уже не может взыскать ущерб от этого нарушения (в вашем случае сумму платежа по кредиту, которую вы обязаны были внести до определённого срока, согласно графику). Если быть точнее, то взыскать сможет, но простое ваше возражение в суд об истечении срока исковой давности является основанием для отказа в удовлетворении иска.

Например, вы 3 года назад обязаны были внести платёж до 5 марта. Вы заплатили, но не сохраняете квитанции о платежах. И в 2023 году именно по этому платежу банк обнаружил, что не получил деньги (либо сотрудники решили слукавить, что не получили). Иск банком подан 10 марта 2023 года. Таким образом, пропущен срок давности в гражданском судопроизводстве, в результате чего по вашему возражению об этом иск должен быть отклонён.

Забираем ПТС

Вообще-то паспорт автомобиля должен храниться исключительно у владельца или собственника, согласно пункту 15 Положения о ПТС (Приказ МВД №496). Поэтому удержание этого документа даже до выплаты кредиты банком незаконно.

Забрать его можно, просто обратившись в кредитное учреждение. Для этого также рекомендуем подать письменное заявление.

Обратите внимание, что нередко ПТС хранятся в центральных подразделениях банков (чаще в Москве), и потому ожидать его полного возвращения и выдачи вам, возможно, придётся до 1 месяца.

Убираем автомобиль из залога

Это шаг в чеклисте необходимых действий по правильному закрытию займа актуален только при наличии у вас именно автокредита – когда приобретённый автомобиль является предметом залога. Другие потребительские кредиты здесь не актуальны, так как машина не выступает залогом.

И это, пожалуй, самое главное, что необходимо сделать, чтобы в будущем не столкнуться с проблемами, например, при продаже машины. Ранее мы уже писали подробную статью о проверке авто на залог.

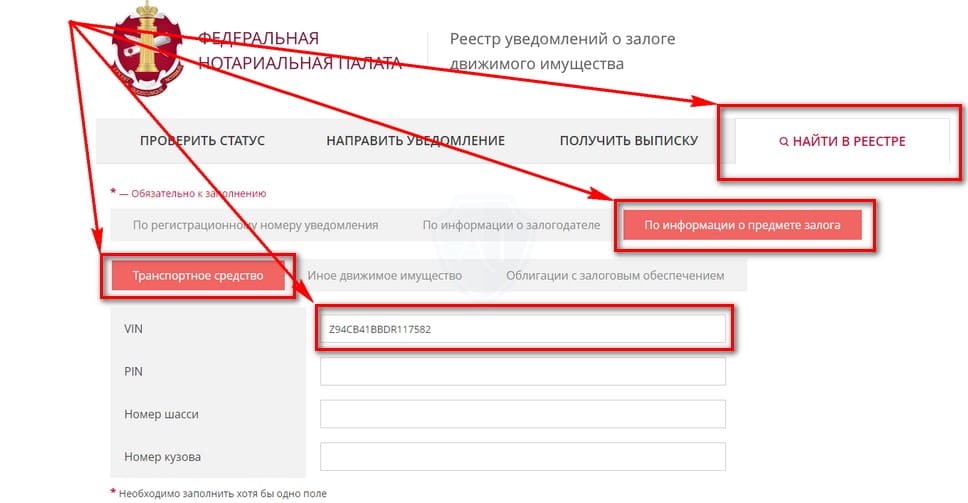

- Итак, сначала перейдите на официальный сайт Реестра залогов ФНП в раздел поиска.

- Здесь вам необходимо выбрать последовательно вкладки «Найти в реестре» → «По информации о предмете залога» → «Транспортное средство» и в соответствующее поле вбить VIN-код вашего автомобиля, который пока ещё должен числиться в кредите.

- Далее ниже кликните кнопку «Найти».

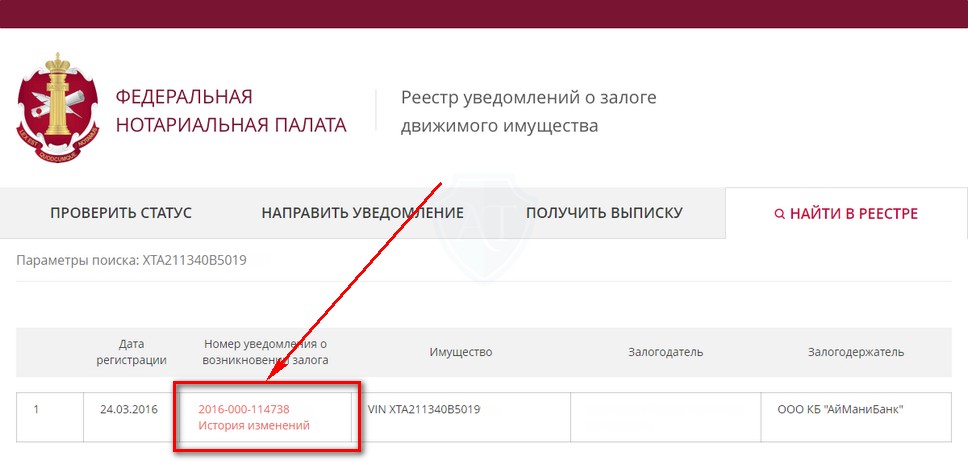

- В результате вам выдаст информацию о залоге: либо что результатов не найдено, либо, что более вероятно, будет таблица о нахождении транспортного средства в залоге. Это нормально, даже если прошло некоторое время после закрытия кредита.

- Вам необходимо кликнуть на номер уведомления:

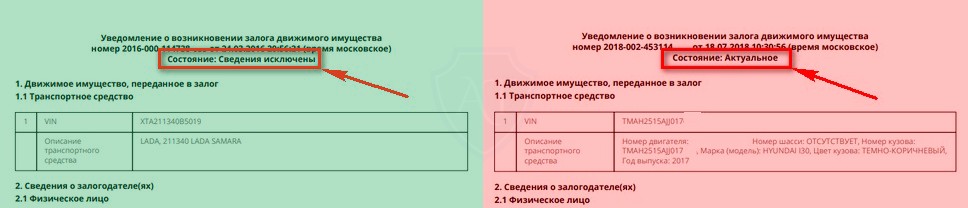

- Как итог, вам покажет один из 2 вариантов. Обратите внимание, даже если автомобиль недавно был в залоге, таблица всё равно будет отображаться. Вам нужно смотреть на состояние, и здесь возможны 2 варианта: либо «сведения исключены», либо «Актуальное».

Если вам показывает, что сведения исключены из реестра, то это хорошая новость – значит, банк удалил автомобиль как залог. Не беспокойтесь, если планируете продавать авто, а по поиску в реестре выскакивает эта таблица – многие покупатели знают, что она хранится долго, и знают, что нужно смотреть именно состояние.

Если же информация актуальна, то можно ещё немного подождать, особенно, если вы совсем недавно заплатили и закрыли автокредит полностью. Как правило, банки вносят сведения в течение срока от недели до пары месяцев. Если же прошло больше времени или вам необходимо продать авто и как можно скорее изменить эту информацию, то подайте письменное заявление об исключении сведений о залоге из реестра залогового имущества. Оно пишется в свободной форме, где вы просто указываете данные авто, а также что при проверке выдаёт, что машина в залоге, и требование внести соответствующие сведения для исключения текущего статуса залогового имущества.

Источник https://brobank.ru/dosrochnoe-pogashenie-avtokredita/

Источник https://autotonkosti.ru/q/chto-sdelat-i-kakie-dokumenty-poluchit-posle-polnoy-vyplaty-kredita-za