Онлайн-заявка на ипотеку

Подайте онлайн-заявку на ипотеку по все банки, выбрав 8 предложений от 3 банков. Это удобный способ выбрать ипотеку не выходя из дома, сравните все ставки. рассчитать переплаты. Нажмите на кнопку подать заявку, заполните анкеты и получите онлайн решение по ипотеке в кратчайшие сроки.

Показать весь

Подобрать кредит

Подать единую заявку

Лучшие ипотека с онлайн-заявкой

Вторичное жильё

Альфа-Банк Лиц. № 1326

ставка в год

платеж в месяц

Получить кредит

На покупку квартиры и апартаментов

Национальная Фабрика Ипотеки Лиц. № 7706450420

ставка в год

платеж в месяц

Получить кредит

Господдержка

СберБанк Лиц. № 1481

ставка в год

платеж в месяц

Получить кредит

Залоговый кредит+

Норвик Банк (Вятка Банк) Лиц. № 902

ставка в год

платеж в месяц

Получить кредит

Ипотека без посещения офиса (дистанционное открытие)

РНКБ Лиц. № 1354

ставка в год

платеж в месяц

Получить кредит

Мы подобрали для вас 8 ипотечных кредитов с онлайн-заявкой в России

Сравнение лучших ипотечных кредитов с онлайн-заявкой в России

- Все предложения (8)

- Сравнить лучшие (3)

СберБанк, Лиц. № 1481

платеж в месяц

Возраст от 18 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости / Залог имеющейся недвижимости

8412 заявок Узнать решение Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 300 тыс

Срок кредитования:

до 360 месяцев

- на счет заемщика

Аннуитетный

В размере ключевой ставки Банка России, действующей на дату заключения Договора, с суммы просроченного платежа.

Требования

Возраст заемщика:

От 18 до 75 лет

Гражданство РФ:

Регистрация:

Стаж работы:

- На последнем месте от 6 месяцев

- Общий стаж работы от 12 месяцев

Обязательные документы:

Необязательные документы:

Загранпаспорт, военный билет, водительское удостоверение

Подтверждение дохода:

Не требуется

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости / Залог имеющейся недвижимости

Ставки по кредиту

300 тыс- 60 млн

1 год — 30 лет

Без справки о доходах

Залог приобретаемой недвижимостиЗалог имеющейся недвижимости

Об организации

Организация:

Публичное акционерное общество «Сбербанк России»

sberbank.ru

Головной офис:

117997, г. Москва, ул. Вавилова, д. 19

- Отделения СберБанк в России

- Банкоматы СберБанк в России

Подробнее о кредите Узнать решение

СберБанк, Лиц. № 1481

платеж в месяц

Возраст от 18 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости / Залог имеющейся недвижимости Для клиента банка

6432 заявок Узнать решение Преимущества

СберБанк, Лиц. № 1481

платеж в месяц

Возраст от 18 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости / Залог имеющейся недвижимости Для клиента банка

1691 заявок Узнать решение Преимущества

СберБанк, Лиц. № 1481

платеж в месяц

Возраст от 21 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости / Залог имеющейся недвижимости Для клиента банка

1655 заявок Узнать решение Преимущества

СберБанк, Лиц. № 1481

платеж в месяц

Возраст от 21 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости / Залог имеющейся недвижимости Для клиента банка

1497 заявок Узнать решение Преимущества

СберБанк, Лиц. № 1481

платеж в месяц

Возраст от 21 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости / Залог имеющейся недвижимости

5586 заявок Узнать решение Преимущества

Альфа-Банк, Лиц. № 1326

платеж в месяц

Возраст от 22 до 44 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

595 заявок Узнать решение Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 750 тыс

Срок кредитования:

до 360 месяцев

- на счет заемщика

Аннуитетный

Требования

Возраст заемщика:

От 22 до 44 лет

Регистрация:

Не требуется

Обязательные документы:

Паспорт, трудовая книжка (копия), военный билет

Необязательные документы:

СНИЛС, свидетельство о постановке на налоговый учет (инн), справка о доходах

Подтверждение дохода:

Подтверждение дохода необязательно

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости

Ставки по кредиту

750 тыс- 18 млн

3 года — 30 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ

Залог приобретаемой недвижимости

Об организации

Организация:

АКЦИОНЕРНОЕ ОБЩЕСТВО «АЛЬФА-БАНК»

alfabank.ru

Головной офис:

107078, г.Москва, ул.Каланчевская, д.27

- Отделения Альфа-Банк в России

- Банкоматы Альфа-Банк в России

Подробнее о кредите Узнать решение

![]()

РНКБ, Лиц. № 1354

платеж в месяц

Возраст от 22 до 44 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

384 заявок Узнать решение Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 600 тыс

Срок кредитования:

до 250 месяцев

- на счет заемщика

Аннуитетный

В размере, предусмотренном Индивидуальными условиями, за каждый день просрочки исполнения.

Требования

Возраст заемщика:

От 22 до 44 лет

Гражданство РФ:

Регистрация:

Стаж работы:

- Общий стаж работы от 3 месяцев

Обязательные документы:

Паспорт, снилс

Необязательные документы:

Трудовая книжка (копия), трудовой договор (копия), справка о доходах

Подтверждение дохода:

Подтверждение дохода необязательно

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости

Ставки по кредиту

600 тыс- 18 млн

1 год — 250 месяцев

Без справки о доходах, Справка по форм. банка, 2-НДФЛ, 3-НДФЛ, Выписка со счёта

Залог приобретаемой недвижимости

Об организации

Организация:

Российский национальный коммерческий банк (публичное акционерное общество)

Головной офис:

295000, Республика Крым, г.Симферополь, ул.Набережная имени 60-летия СССР, д.34

- Отделения РНКБ в России

- Банкоматы РНКБ в России

Подробнее о кредите Узнать решение

Ипотека по двум документам

300 тыс — 60 млн

1 год — 30 лет

Узнать решение

Ипотека с господдержкой для IT-специалистов

750 тыс — 18 млн

3 года — 30 лет

Узнать решение

![]()

Ипотека для IT-специалистов

600 тыс — 18 млн

1 год — 250 месяцев

Узнать решение

Обновлено 08.08.2023

Онлайн-заявка

Подать единую заявку

Отзывы об ипотеках онлайн-заявка

Вот никогда не думали, что ипотеку можно взять по паспорту и снилсу, без кучи справок о зп, стаже и прочем.

Отправили заявку чтобы прикинуть, что нам предложат, а нам такие условия предложили что мы только ночь думали и то, чтобы вместо двушки купить трешку. Утром уже разговаривали с менеджером, выясняли детали. Самим ничего делать не пришлось, все проводил банк. Наше дело было выбрать квартиру и сбросить. Читать далее

Андрей Москва Тинькофф Банк

Если честно, я бы рефинансировался в Тинькофф, даже если бы мне предложили не слишком большую экономию по процентам

Потому что платить кредиты в Тинькофф гораздо удобнее. Как минимум, не нужно заморачиваться и каждый раз ездить в офис банка, писать заявление на пересчет, если хочешь сделать досрочный взнос. В Тинькофф все вопросы решаются онлайн через техподдержку. Все быстро, удобно, четко. Но мне дважды повезло. Читать далее

Иван Москва Тинькофф Банк

Позор Совкомбанку

Ужасный банк, позорит Россию. Позор Совкомбанк. Лжебанк для всех в России. Оценка 0 в степени бесконечности с отрицательным креном.

Святой дух России Москва Совкомбанк

Спасибо Тинькофф за то, что одобрили рефинансирование на таких хороших условиях

И отдельное спасибо за профессионализм и честность сотрудников. Менеджер все в деталях объяснял, что было не понятно по договору и т.д. Помогал даже после того, когда ипотека была фактически закрыта в прошлом банке и надо было переоформлять документы, давал каждый раз инструкции. Спасибо ему большое. Читать далее

Марат Москва Тинькофф Банк

Приличный банк

Взяли дом в ипотеку в банке ТКБ. Менеджер помогала на всех этапах, была вежлива и понятно отвечала на наши вопросы. Мы всем остались довольны.

Карина Москва ТрансКапиталБанк

Обман при снятии ежемесячного платежа ипотеки

в сбербанке сказала оператор, оформите страховку имущества и жизни и сумма будет как до просроченного месяца, но увы ещё добавили 600 руб. и разбираться никто не хочет почему сняли лишние деньги

Ольга Киров СберБанк

Новости об ипотеках

Как оформить ипотеку? Список требований и документов

Брать ли ипотеку: что будет с ценами в ближайшие месяцы?

Как айтишнику взять ипотеку под низкий процент? Список условий и документов для получения

Персональные советы по кредитам

Сложные финансовые понятия простым языком

- Кредит для малого бизнеса под 2 процента годовых — условия, как получить и не возвращать кредит на возобновление деятельности

- Автокредиты в Сбербанке – условия, оформление, тарифы

- Что значит «предварительно одобрен кредит»

Вопросы и ответы

Сервис для решения любых финансовых вопросов

- По каким дням в НБКИ обновляются базы кредитного рейтинга?

- Как перевести акции с брокерского счета на ИИС?

- Как переоформить пенсионный вклад инвалиду на родственников?

Онлайн-заявка на ипотеку во все банки России

Хотите оформить ипотечный кредит, но у вас нет времени, чтобы посетить те банки, которые могли бы вам его предоставить. В наши дни этот вопрос легко решить. Достаточно просто подать заявку на ипотеку в режиме онлайн непосредственно на официальных сайтах выбранных банков. Всего за несколько часов в этих кредитных организациях примут предварительное решение по вашему запросу и предоставят информацию об условиях такого кредитования для вас. Вам же останется только выбрать, где ипотека онлайн в 2023 для вас будет наиболее выгодна, и оформить ее в том или ином заведении.

Как подать заявку на ипотеку онлайн?

Заявка на ипотеку онлайн подается в любой банк просто и быстро. Для этой цели вам нужно:

- Посетить сайты банков, изучить программы ипотечного кредитования, посчитать их стоимость, используя калькулятор.

- Заполнить и подать заявку на ипотеку. По возможности (при оформлении страховки или депозита в этом же банке) приложить к ней заявление на снижение ставки по ипотеке.

- Дождаться решения банка. Если ипотека онлайн заявка будет вам одобрена, нужно будет собрать документы и обратиться в офис банка для подписания кредитного договора.

Также чтобы взять ипотеку онлайн вам нужно будет уже в отделении оформить страхование — получить без него ипотечный кредит по закону в настоящее время нельзя.

Отметим, что заявка на ипотеку может рассматриваться кредитными организациями до 5-ти рабочих дней. После этого банки России должны будут дать вам свой ответ, каким бы он ни был. Если ответ банков будет отрицательным, вы сможете подать заявку повторно через несколько месяцев. Также можно будет взять дополнительные документы, к примеру, справку о владении недвижимостью, которые увеличат ваш шанс на одобрение кредита.

Кто такой созаемщик

Как ипотечный брокер я знаю, что банки охотнее выдают кредит, если привлекается созаемщик.

Ко мне обращаются клиенты, чтобы подобрать выгодные условия по ипотеке и повысить шансы на одобрение. Из личного опыта я поняла, что созаемщик увеличивает шансы на одобрение, а также может сыграть положительную роль и в других случаях. Расскажу, для каких целей он нужен, когда без него не обойтись и как правильно оформить ипотечную сделку с участием созаемщика.

Что нужно знать о созаемщиках

Кто такой созаемщик по ипотеке

Если нужен ипотечный кредит, то обычно договор подписывает основной заемщик. Созаемщик — это второй участник ипотечного договора. Он отвечает перед банком по всем обязательствам наравне с главным заемщиком по ипотеке. Например, муж и жена покупают квартиру, если нет брачного договора или согласия, один из супругов становится основным заемщиком, а второй — созаемщиком. Если основной заемщик перестанет выплачивать кредит, банк попросит выплачивать второго супруга как созаемщика. Еще это называется солидарной ответственностью.

В ипотечном договоре нет указаний, кто именно выплачивает кредит. Но если просрочить платеж, информацию о задолженности внесут в кредитную историю обоих — и заемщика, и созаемщика.

Закон о заемщиках по ипотеке. Созаемщик — это дополнительный участник по ипотечному договору. Его доходы могут учитывать, когда будут определять максимальный размер ипотеки. Например, зарплата заемщика — 60 000 ₽ в месяц. Банк одобрит кредит, по которому платеж не превышает 36 000 ₽ в месяц.

Если привлечь к договору созаемщика с подтвержденным доходом 50 000 ₽ в месяц, размер ежемесячного платежа может повыситься до 66 000 ₽. То есть с помощью созаемщика можно увеличить размер ипотечного кредита или срок кредитования.

Когда нужен созаемщик. Его привлекают по разным причинам, перечислю основные:

- Если основной заемщик состоит в официальном браке, супруг всегда становится созаемщиком. Чтобы освободить его от участия в сделке, нужно представить в банк нотариальное согласие на сделку или брачный договор, по которому он может не участвовать в покупке жилья.

- Если нужно увеличить сумму ипотечного кредита или срок ипотеки. Все участники сделки представляют справку о доходах, а банк суммирует доходы и увеличивает лимит. Или, например, к моменту полной выплаты ипотеки заемщику исполнится 80 лет. Он не соответствует возрастному цензу. Банк может одобрить кредит, но потребует привлечь более молодого созаемщика.

- Если нужно снизить ставки по ипотеке. Например, если у созаемщика есть зарплатная карта в банке кредитования, кредитор может уменьшить базовую ставку.

- Если планируют использовать субсидии. Женщина в декретном отпуске хочет купить недвижимость, а первоначальный взнос внести материнским капиталом. Неработающему заемщику ипотеку не оформят, поэтому к сделке привлекают работающего созаемщика. По его доходам банк рассчитает максимальный лимит по ипотечному кредиту.

- Если заемщик — иностранец. Банк может одобрить ипотеку, но с привлечением гражданина РФ как созаемщика.

Заемщик, созаемщик и поручитель — в чем разница

Ипотека — это двухсторонний договор между банком и заемщиком. Иногда на стороне заемщика может выступать созаемщик или поручитель, у каждого из них — своя роль. Расскажу, чем они различаются.

Титульный заемщик. Это главный участник ипотечного договора, на него всегда оформляют право собственности.

Созаемщик. Дополнительный участник ипотечного договора. Он также может стать сособственником приобретаемой недвижимости, доли в ней или участвовать в сделке без оформления собственности. Например, супруги-созаемщики покупают квартиру в совместную собственность. Или два брата договариваются купить общий дом. Но один берется выплатить три четверти стоимости ипотеки, а второй — четверть. По кредитному договору первый выступает титульным заемщиком, а второй — созаемщиком.

Еще один пример. У заемщика невысокая официальная зарплата. Он привлекает созаемщиком друга, который может подтвердить доход. Титульный заемщик планирует самостоятельно выплачивать ипотеку и становится единственным собственником недвижимости.

Но если за него весь долг выплатит созаемщик, то у него возникнет право вернуть часть уплаченной суммы пропорционально его доле — регрессное требование.

Поручитель. В отличие от созаемщика он не несет солидарной ответственности по ипотеке. Он лишь ручается, что титульный заемщик будет добросовестно исполнять обязательства по кредиту. А еще не участвует доходом в расчете максимальной суммы займа или увеличения срока кредита, например, как это бывает с созаемщиком.

Но если заемщик не может вносить платежи, обязательства переходят на поручителя. Несмотря на обязанность выплачивать долг за заемщика, поручитель не получает права собственности или доли в ипотечной недвижимости. В последние годы банки почти ушли от поручительства, но все же в отдельных банках это осталось, например в ВТБ.

Кто может быть созаемщиком

Основные требования к созаемщикам обычно такие же , как и к заемщику:

- Возрастной ценз.

- Дееспособность.

- Официальное трудоустройство.

Но банк может изменить требования к созаемщику в зависимости от целей, для которых его привлекали.

Требования банков к созаемщику. Если созаемщик не участвует доходами в ипотеке, банк предъявляет к нему два требования — гражданство РФ и дееспособность. Гражданство определяют по паспорту, дееспособность — на глаз при встрече.

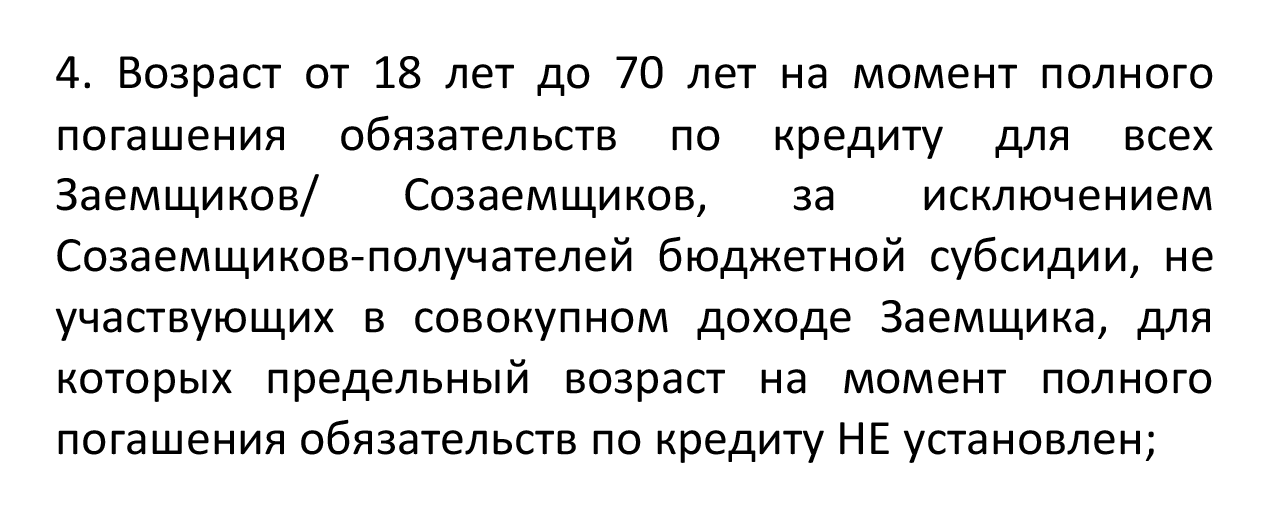

Созаемщики, которые участвуют доходами, должны быть официально трудоустроены, подтвердить доходы и проходить по возрасту. В зависимости от условий банка возраст созаемщика — от 18—21 и до 65—75 лет.

У банков могут быть и дополнительные требования в зависимости от внутреннего регламента работы. Например, постоянная или временная регистрация на момент одобрения ипотеки.

Банк «Санкт-Петербург» указывает, что возраст созаемщика, доход которого не учитывают, может быть любым — предельных ограничений нет

Могут ли быть созаемщиками супруги, дети и другие родственники. У каждого банка свои требования к статусу созаемщика. Но любой кредитор примет в качестве солидарных должников по ипотеке супругов, даже гражданских, и близких родственников.

Гражданский брак записывают со слов участников. Но если банк засомневается в отношениях созаемщиков, он может по телефону провести перекрестное анкетирование. Например, ипотечный менеджер может спросить, во сколько супруга возвращается с работы или кто из гражданских супругов оплачивает коммунальные платежи. Если ответы не совпадут, банк может отказать в выдаче ипотеки.

Многие банки допускают привлекать созаемщиками, например, друзей или коллег.

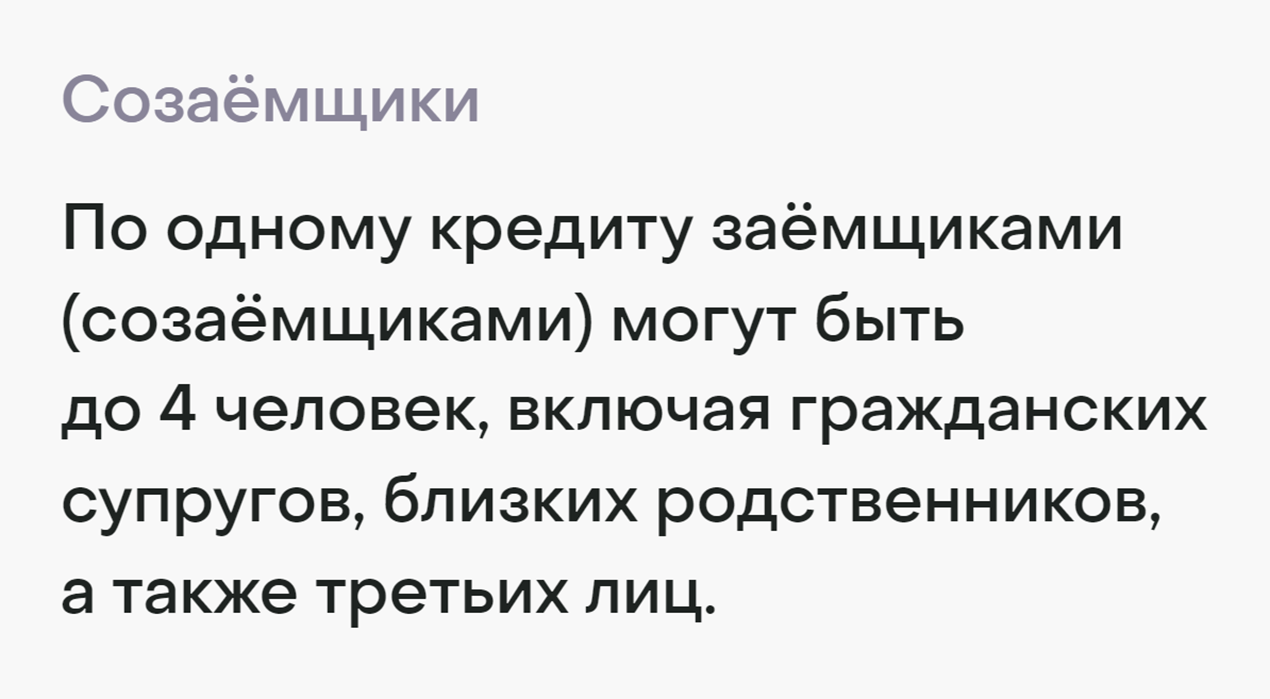

Банк «Дом-рф» указывает, что созаемщиками могут быть родственники или третьи лица в общем количестве до четырех человек

Одобрят ли заемщика с плохой кредитной историей. Решение банка зависит от конкретной ситуации: есть текущие просрочки, которые погасили в текущем году или несколько лет назад. Еще банк смотрит на общий профиль заемщика. Каждого клиента рассматривают в индивидуальном порядке.

Если у заемщика плохая кредитная история и ему отказали в нескольких банках, я советую привлечь созаемщика с хорошей кредитной историей. Это повышает шансы на одобрение. В случае если титульный заемщик не справится с платежами, второй участник выплатит кредит.

Например, ко мне обратились супруги, которые хотели купить квартиру. Они планировали сделать основным заемщиком мужа — он официально трудоустроен в крупной и узнаваемой компании «Леруа Мерлен». Жена работала в студии маникюра, и работодатель представил справку о доходах в свободной форме. По решению супругов она должна была выступать созаемщиком.

Прежде чем отправлять заявки в банк, я проверила кредитную историю обоих супругов. Оказалось, что муж набрал более 10 микрозаймов, из которых половину еще выплачивал. Из-за такого количества микрозаймов рейтинг у супруга был низким, и банки могли отказать в выдаче ипотеки.

Мы сделали жену основным заемщиком — у нее не было ни единого микрозайма и положительная кредитная история. А супруг выступал созаемщиком. Заявку одобрили за 15 минут.

Права и обязанности созаемщика

Созаемщик несет солидарную ответственность по ипотеке, и у него такие же обязанности, как у заемщика. Основная — своевременно уплачивать взносы по кредиту.

Остальные обязанности зависят от того, есть ли у него право собственности на ипотечную квартиру. Например, созаемщик с долей собственности должен содержать залоговое имущество в нормальном состоянии, оплачивать свою долю ЖКУ и прочее.

О правах и обязанностях участников ипотеки мы рассказали подробно в статьях «Обязанности при наличии ипотеки» и «Права, если есть ипотека».

Какие риски несет созаемщик

Созаемщик несет общую с заемщиком ответственность по ипотеке, и его риски зависят от платежной дисциплины титульного заемщика. Вот что нужно учитывать созаемщику, если он решит участвовать в ипотечной сделке:

- Придется выплатить долг, если заемщик перестанет платить по кредиту. Но в отличие от поручителя, который после выплаты кредита может через суд взыскать с заемщика всю сумму долга, у созаемщика такого права нет. Он может потребовать только часть суммы — за вычетом своей доли. Поэтому стоит хорошо подумать, прежде чем становиться созаемщиком. Или соглашаться на ипотеку с условием, что вам выделят долю в недвижимости.

- Могут возникнуть сложности с новым кредитом — информация об ипотечном займе указывается в кредитной истории, и новый банк рассчитывает финансовую нагрузку с учетом взносов по ипотеке.

- Может ухудшиться кредитная история, если заемщик перестанет выплачивать долг, а у созаемщика не будет возможности вносить полный платеж.

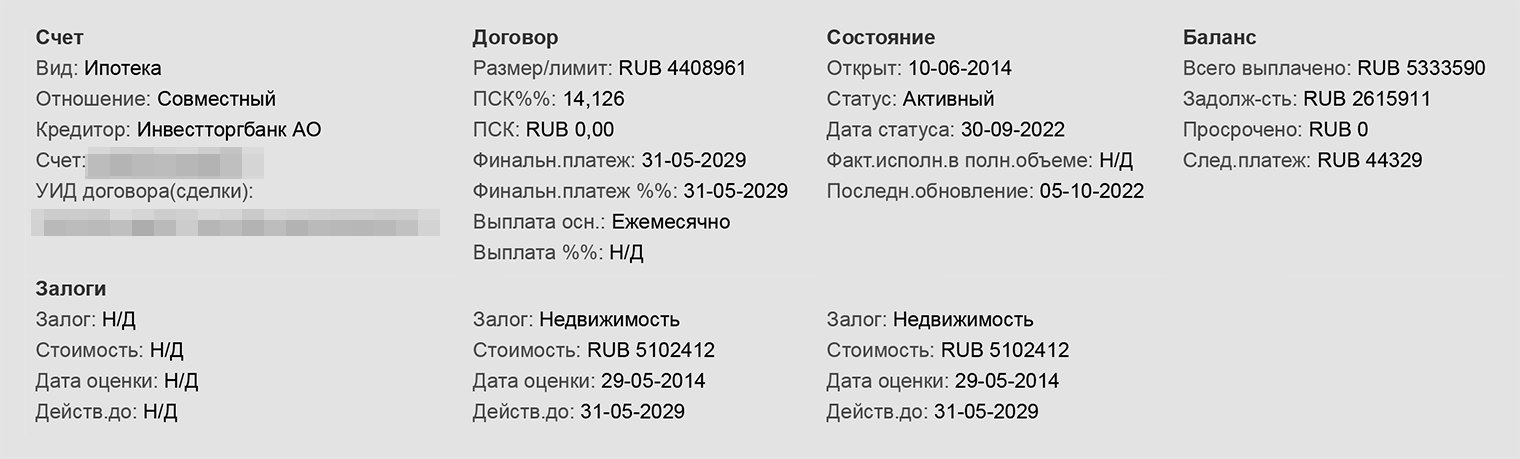

Вот как выглядит информация о созаемщике в кредитной истории — в строке «Отношение» блока «Счет» указывают «Совместный»

Как взять ипотеку с созаемщиком

Необходимые документы. Перечень документов зависит от статуса созаемщика. Есть два основных варианта.

Документы, если доход созаемщика учитывают:

- Паспорт.

- По выбору — водительское удостоверение, полис ДМС, СНИЛС или ИНН.

- Документ о доходах — справка о доходах по форме банка или в свободной форме, выписка по зарплатному счету или по лицевому счету в СФР.

- Документ об официальном трудоустройстве — заверенная копия трудовой книжки или трудового договора, СТД-ПФР, но такое подтверждение принимают не все банки.

Документы, если доход созаемщика не учитывают:

- Паспорт.

- По выбору — водительское удостоверение, полис ДМС, СНИЛС или ИНН.

Кроме перечисленных документов заемщик и созаемщик подают анкету-заявление и согласие на обработку персональных данных по форме банка. Если созаемщиком выступает супруг или супруга титульного заемщика, представляют свидетельство о браке.

В зависимости от особенностей сделки или категории созаемщика банк может запросить дополнительные документы. Например, у ИП, генерального директора и учредителя ООО запросят выписку с расчетного счета и декларацию за последний календарный год или за два последних квартала, если отчет сдают ежеквартально.

Самозанятый созаемщик должен предоставить справку о постановке на учет и справку о доходах по НПД за последние шесть месяцев или год. В Тинькофф Журнале уже была статья про ипотеку для самозанятых.

Если заемщики используют программу «ипотека по паспорту», они предъявляют паспорта и второй документ, например водительское удостоверение. Подтверждать трудовую деятельность и доходы не нужно.

Как подписывается кредитный договор с участием созаемщика. Созаемщик подписывает тот же кредитный договор, что и заемщик.

Можно ли переоформить ипотеку на созаемщика

Любые изменения в составе ипотечных участников придется согласовывать с залогодержателем — банком.

Самый частый случай — супруги взяли ипотеку, а потом развелись. Чтобы вывести одного из них из ипотеки и переоформить его долю на второго супруга, придется предоставить банку документы. Например, судебное решение, соглашение о разделе имущества или брачный договор. Но даже с такими документами кредитор может отказаться выводить бывшего супруга из ипотеки.

Если банк разрешит, стороны готовят документы:

- Паспорта всех участников сделки.

- Кредитный договор.

- Документы на ипотечную квартиру, например выписку из ЕГРН.

- Документы о трудоустройстве и доходе — зарплаты созаемщика должно хватать на погашение кредита без заемщика.

- Заявление на внесение изменений в кредитный договор — бланк заявления можно скачать с сайта банка или запросить у ипотечного менеджера.

Заполненное заявление вместе с другими документами подают в отдел сопровождения ипотечных займов. Заявление могут рассматривать от 10 до 30 рабочих дней — срок зависит от условий работы конкретного банка. При положительном решении ипотеку переоформляют на созаемщика, и он становится единственным участником сделки. Обычно для переоформления состава заемщиков стороны подписывают дополнительное соглашение к кредитному договору.

В заявлении на смену созаемщиков нужно указать причину, почему клиенты хотят поменять состав заемщиков

Основания для смены титульного заемщика. Чтобы переоформить ипотеку на созаемщика, одного желания мало. Нужно в заявлении указать уважительную причину, например развод супругов.

Если банк не возражает, ипотеку переоформляют на созаемщика. К вышеперечисленным документам стороны прикладывают свидетельство о расторжении брака, а также брачный договор, решение суда или соглашение о разделе имущества.

Стороны подписывают допсоглашение к кредитному договору. Если банк оформлял закладную, изменения вносят и в нее — в разделе о залогодателе указывают сведения о новом заемщике.

Можно ли поменять созаемщика

Обычно ипотеку оформляют на 20—25 лет. За это время обстоятельства могут измениться, например, супруги-созаемщики разводятся. После развода можно вывести из ипотеки бывшего супруга.

Документы для изменения состава созаемщиков:

- Паспорта всех участников сделки.

- Документы о трудоустройстве, например заверенная копия трудовой.

- Справка о доходах — банк должен убедиться, что созаемщик сможет выплачивать ипотеку.

- Кредитный договор и договор залога, если его составляли.

- Выписка из ЕГРН.

- Заявление по форме банка на смену созаемщиков — в нем клиенты указывают способ извещения о принятом решении, например на адрес электронной почты.

За изменения в кредитном договоре банк может взимать комиссию.

«Росбанк-дом» берет 2% от суммы ипотечного долга, но не менее 55 000 ₽ для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, и не менее 45 000 ₽ для других регионов

Может ли созаемщик отдельно взять ипотеку на себя

Созаемщик может оформить ипотечный кредит в любом банке — обычно нет ограничений по количеству ипотек на клиента. Важно, чтобы дохода хватало на оплату кредитных обязательств и новую ипотеку.

Когда банки принимают решение о выдаче кредита, они рассчитывают показатель долговой нагрузки (ПДН) — соотношение получаемого дохода к выплачиваемым кредитам. Большинство банков считают максимальный ПДН до 50—60%. Допустим, у клиента подтвержденный ежемесячный доход 100 000 ₽, тогда общая сумма выплат по всем кредитам не должна превышать 60 000 ₽ в месяц.

Но нельзя дважды взять льготную ипотеку, субсидируемую государством. С 1 января 2023 года льготную ипотеку или ипотеку с господдержкой можно оформить только один раз. Аналогичное условие есть по сельской ипотеке.

Имеет ли созаемщик право на долю в квартире

Все банки разрешают выделить долю созаемщику-супругу — такая собственность считается совместной. В отношении других созаемщиков решение банка зависит от его политики: некоторые банки запрещают выделять третьим лицам доли в залоговой квартире. Но запрет устанавливают не все банки, поэтому перечислю все допустимые варианты:

- Титульный заемщик — единственный собственник.

- Заемщик и созаемщик владеют долями.

- Созаемщик становится единственным собственником ипотечной недвижимости.

Не каждый банк разрешит оформить собственность, тем более полную, на созаемщика — условия нужно узнавать на первой консультации с ипотечным специалистом.

Режим собственности может зависеть от особенностей сделки. Например, жена-созаемщик в качестве первоначального взноса использует материнский капитал. Как распорядитель субсидии она обязательно становится сособственником.

Может ли созаемщик получить налоговый вычет

Созаемщик имеет такие же права и обязанности, как и титульный заемщик. Поэтому он может оформить два вида вычетов — на покупку недвижимости и на оплату ипотечных процентов, если владеет долей в квартире. Но при условии, что он тоже собственник недвижимости.

Выплату начисляют пропорционально его доле. Например, у созаемщика в собственности 1/ 2 квартиры — 13% рассчитают с этой доли. Если у созаемщика нет доли, но собственность совместная — квартиру супруги купили в браке, то также может получить вычеты. А вот когда у созаемщика нет доли в квартире, то и вычет ему не положен.

Что означает банкротство созаемщика по ипотеке

При банкротстве и списании долга могут обратить внимание на имущество должника, например на квартиру, долю в уставном капитале ООО, автомобиль или акции. Имущество продают на торгах, а вырученными деньгами погашают долг.

Если имущества нет, то и продавать нечего. Это касается ипотеки, когда у созаемщика нет доли. А титульный заемщик продолжает исправно вносить платежи, поскольку у созаемщиков солидарная ответственность, при списании долгов одного заемщика выплачивать ипотеку придется другому.

Если у созаемщика-банкрота есть доля или собственность на всю квартиру, его имущество попадет в конкурсную массу и может быть продано на торгах. Вырученную сумму арбитражный управляющий выплатит кредиторам в счет оплаты задолженности.

При банкротстве одного из созаемщиков-супругов ипотечную квартиру продают на торгах. Супруги-созаемщики несут перед кредитором солидарную ответственность. Поэтому банк может требовать погашения общего долга за счет реализации заложенного имущества в общем объеме.

К такому выводу пришел Верховный суд в деле о продаже ипотечной квартиры — общей собственности супругов. Один из них проходил процедуру банкротства, и залоговую квартиру продавали на торгах.

Суды нижестоящих инстанций посчитали возможным возместить супруге банкрота ее долю от продажи залоговой квартиры. Однако судебная коллегия не согласилась с доводами нижестоящих инстанций — по решению Верховного суда вся сумма с продажи должна идти в счет оплаты задолженности перед кредитором.

Что происходит с созаемщиками при разводе

Если созаемщиком выступал супруг, при разводе один из супругов может выйти из ипотечного кредита. Но только с согласия банка. Бывшим супругам нужно написать заявление и приложить подтверждающие документы — брачный договор, соглашение о разделе имущества или решение суда. В каждой ситуации банк принимает индивидуальное решение о выводе участника ипотеки.

Я знаю ситуации, когда клиенты обращались к банку по несколько раз, и только с третьей или пятой попытки им разрешали вывести бывшего супруга из ипотеки. Судебная практика тоже неоднозначная.

В Ростове-на-Дону в 2016 году жена обратилась в суд и попросила вывести бывшего мужа из ипотеки. До иска клиенты обращались в банк и получили отказ. Суд поддержал женщину, потому что банк не предоставил доказательств того, что при выходе одного из созаемщиков из договора его права как кредитора ухудшатся.

А вот в Санкт-Петербурге в 2020 году дело повернулось иначе, и суд отказался вывести бывшего супруга из ипотеки. Он посчитал, что для изменения условий кредитного договора развод супругов и составление брачного договора недостаточно. При этом банк отказывал клиентам, но с дополнительным условием — он готов был вывести созаемщика при предоставлении другого заемщика взамен исключенного.

Как перестать быть созаемщиком по ипотеке

Может ли созаемщик отказаться от своих обязательств. После подписания кредитного договора созаемщик берет на себя обязательства, среди которых — вернуть кредит.

Чтобы отказаться от выполнения обязательств, нужно получить согласие банка или изменить условия кредитного договора через суд. В суде придется доказывать, что произошли изменения, которые стороны не могли предвидеть при подписании кредитного договора.

Как выйти из ипотечного договора. Созаемщик может выйти из кредитного договора тремя способами.

- С согласия кредитора можно выйти из ипотечного договора или поменять созаемщика — нужно подать заявление по форме банка и указать причину, например расторжение брака.

- По решению суда: на суде нужно доказать, что обстоятельства изменились и созаемщик больше не может считаться стороной ипотечного договора. Например, созаемщик получил инвалидность и не может вносить платежи. Но судебная практика противоречива, и много случаев, когда суды не выводят из ипотеки даже бывших супругов, потому что расторжение брака не считается существенным обстоятельством для изменения условий договора.

- Через рефинансирование ипотеки: некоторые кредиторы предлагают перевести ипотеку с одновременной сменой созаемщиков — убрать одного или добавить новых.

В другой статье Тинькофф Журнала мы подробно разобрали, как вывести созаемщика из ипотеки, если банк отказал.

Что происходит в случае смерти созаемщика

Последствия смерти созаемщика зависят от режима собственности. Перечислю возможные варианты.

Долевая собственность с титульным заемщиком. Если остались наследники, они вместе с наследством получают обязанности, например погасить ипотеку. Если наследники не объявятся или откажутся от наследства, обязательства перейдут на заемщика, потому что ответственность перед кредитором была общая.

Созаемщик не имел собственности в ипотечной недвижимости. Все обязательства по оплате ипотечного долга переходят к заемщику.

Жизнь созаемщика застрахована. Если созаемщик страховал жизнь и здоровье по ипотеке, страховая компания выплатит долг созаемщика, но не больше суммы страховой премии. Но нужно учитывать нюансы — страховую премию выплачивают, если причина смерти считается страховым случаем.

Если застрахованный занимается на отдыхе дайвингом или профессиональным спортом, но скрыл это при оформлении страхового полиса, то смерть в результате несчастного случая не относится к страховым рискам. Это прописано в условиях комплексного ипотечного страхования от компании «Ренессанс»

Стоит ли становиться созаемщиком

Участие созаемщика в ипотеке может быть полезным обеим сторонам или только одной из них, например заемщику.

Плюсы:

- Ипотека на более выгодных условиях — можно снизить ставку или увеличить максимальную сумму.

- Право собственности в ипотечной квартире — для созаемщиков, которые владеют долей.

- Налоговый вычет за покупку и проценты, даже если их оплачивает заемщик — для созаемщиков-супругов.

Минусы:

- Риски стать единственным плательщиком по ипотеке, если заемщик перестанет выплачивать долг.

- Высокая кредитная нагрузка, из-за которой могут возникнуть сложности при получении нового кредита.

Что в итоге

- Созаемщик в ипотеке может упростить получение кредита, а может и усложнить жизнь заемщика в будущем, если перестанет выполнять договоренности.

- Созаемщика обычно привлекают в ипотеку, чтобы улучшить условия — продлить срок, снизить ставку, увеличить максимальный лимит.

- Созаемщик рискует — ему придется выплачивать ипотечный кредит, если титульный заемщик перестанет вносить платежи.

- Долговая нагрузка по ипотеке учитывается при оформлении нового кредита. Даже если взносы выплачивает титульный заемщик.

- Созаемщик может владеть долей в ипотечной недвижимости. Но тогда возникнут сложности при выводе созаемщика из ипотеки — банк может отказать.

- Созаемщиком можно становиться, если абсолютно уверен в платежеспособности титульного заемщика или при выделении доли.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga

Обложка — Andrew Mead / Unsplash

Елена Грудинина

Кого бы вы пригласили созаемщиком по ипотеке?

Натуральный, держи в курсе нас

У меня нет созаемщика, ни поручителей, все сама.

Брали с мужем ипотеку в Сбере, маму включили в созаемщики, потому что у неё есть зарплатная карта,а с ней ниже %. Мама в другом городе, делала доверенность по образцу Сбера. Её включили в созаемщики без проблем, я везде расписалась. Сложности начались дальше. Сделка была нотариальная — покупали вторичку у семьи с детьми-собственниками. Нотариуса совершенно не устроили формулировки в доверенности от мамы и она чуть не свернула сделку. Ситуация осложнялась тем, что у продавцов в тот же день была встречная покупка новой квартиры. Слава богу, нотариус вошла в положение и сказала, чтобы завтра мама оформила новый документ у нотариуса по месту жительства. Сделку провели, а на регистрацию она её отправила только после того, как мы прислали нужный документ от мамы. Конечно, сами виноваты: я считала, что главное согласовать эту доверенность с банком и раз его всё устроило,то и всё ок,а надо было заранее и нотариусу показать.

Что значит «У каждого банка свои требования к статусу созаемщика. Но любой кредитор примет в качестве солидарных должников по ипотеке супругов, даже гражданских, и близких родственников.

Гражданский брак записывают со слов участников. Но если банк засомневается в отношениях созаемщиков, он может по телефону провести перекрестное анкетирование.».

Так то гражданский брак официально регистрируют в ЗАГСе и выдают свидетельство о браке! Какое к чёрту анкетирование?! Автор так решил сожительство назвать? А как он тогда официальный брак называет? Церковным что ли?

Сожитель супругом не является. Он просто сожитель.

Источник https://bankiros.ru/mortgage/online-zayavka

Источник https://journal.tinkoff.ru/guide/plati-ipoteku/